株式会社スローデザインはアフラックの代理店です。あなたに合った生命保険をご提案致します。生命保険の見直し、比較、無料相談実施中!

|

|

|

なぜ、保険が必要なのでしょうか?

あなたやあなたのご家族は、現在、生命保険に加入されていますか?

もし、すでに加入されているのでしたら、その理由を改めて考えてみてください。

どうして生命保険に加入するのでしょうか?

万一の際に、残された家族が安心して生活するために。

病気や怪我などで入院や手術をする際の突然の出費に備えるために。

安心して豊かな老後を迎えるための生活費の積み立てのために。

生命保険に加入する理由はさまざまですが、年齢や家族構成の変化に伴って、必要な保障額は異なってきます。

ライフプランに合わせて、契約内容を見直すことも必要になるのです。

万一のときの保障は、十分ですか?

いったい、どのくらいの保障額を準備しておけば、安心なのでしょうか?

私たちは、4つの視点から、必要な保障額を見積もることをお勧めしています。

・生活費

・教育費

・住宅費

・そのほか(葬儀費用など)

現在、契約している保険で、万一の際も安心できるかどうかを、簡単に計算してみましょう。

モデルケースとして、

夫:35才(サラリーマン)

妻:30才(専業主婦)

子供:3才

住居:分譲マンション(住宅ローンあり)

の家庭の場合を考えてみます。

生活費

たとえば、生活費として月に25万円を必要としている家庭の場合では、夫の定年までの生活費の総額は、

25万円 × 12ヶ月 × 25年 = 7500万円

となります。

ただし、遺族年金などが支給される場合は、その分だけ保障額は少なくてもよいでしょう。

仮に、遺族年金が月額10万円とすると、生活費として必要な保障額は、

仮に、遺族年金が月額10万円とすると、生活費として必要な保障額は、

25万円 − 10万円 = 15万円

となるので、必要な生活費の総額は、

15万円 × 12ヶ月 × 25年 = 4500万円

と計算されます。

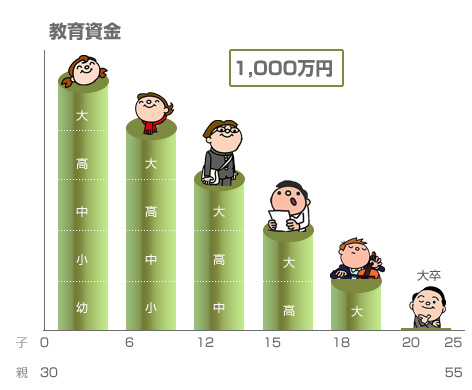

教育費

お子さんがいる場合には、教育費についても考えておく必要があります。

一般的に、一人のお子さんの教育費は約1000万〜1500万円といわれています。

これは、小学校から大学卒業までの教育費の合計ですので、現在、お子さんが中学生や高校生であれば、それまでにかかった教育費は不要になります。

教育費の保障額を考える際は、お子さんの年齢によって異なってきます。

また、私立と国公立では、学費などが大きく異なるので注意が必要です。

モデルケースの子供は未就学ですので、教育費は全額(1000万円)を考慮しなければなりません。

住宅費

マンションを購入している場合では、万一の際は、住宅ローンの残高は団体信用生命保険で賄われます。

マンションを購入している場合では、万一の際は、住宅ローンの残高は団体信用生命保険で賄われます。

しかし、賃貸の場合は、住宅費についても考慮する必要が生じます。

そのほか(葬儀費用など)

そのほかに必要な費用として、葬儀の費用などが挙げられます。

一般に、葬儀費用は300万〜500万円といわれています。

また、妻の老後の生活資金の準備や自動車ローンの残債を支払う必要があるかもしれません。

ここで、改めて必要な保障額を見てみましょう。

ここで、改めて必要な保障額を見てみましょう。

生活費:4500万円(遺族年金あり)

教育費:1000万円

住居費:0円(団体信用生命保険を適用)

そのほか:1000万円

上記を合計すると、必要な保障額は、6500万円となります。